Duża liczba osób, które mają kredyty frankowe, obawia się dalszych kroków, jakie mogą podjąć, by zmniejszyć swoją ratę kredytu i nie płacić więcej. Po kryzysie frankowym, który miał miejsce w 2009 roku i kurs franka zaczął w ekspresowym tempie rosnąć- spowodował u frankowiczów niebywałe straty, a ich rata wzrosła kilkukrotnie.

Od czego wszystko się zaczęło?

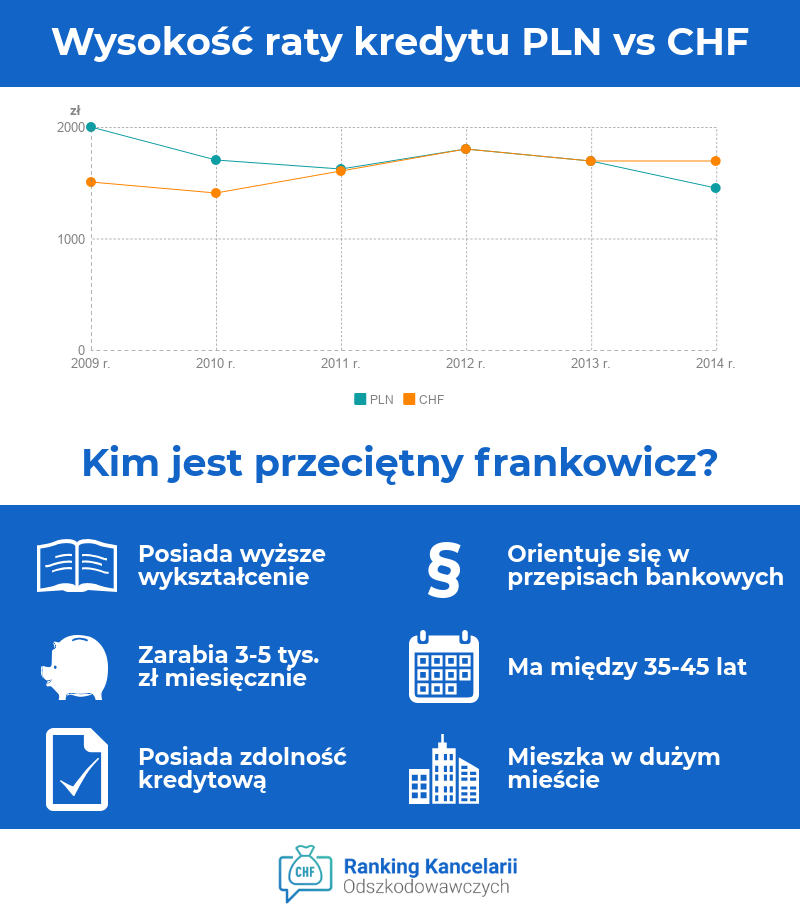

Kurs franka był bardzo korzystny w latach 2000- 2008, rok później nastąpił wzrost, w czasie którego wielu kredytobiorców boleśnie odczuło spłacane przez siebie raty, które z dnia na dzień wzrosły. O frankowiczach mówiło się wtedy dużo- wzbudzali oni wiele emocji, głównie wśród osób, które nie rozumiały, o co tak naprawdę walczą osoby posiadające taki kredyt.

W 2008 roku stawka LIBOR, która jest jedną ze składowych, do wyliczenia oprocentowania kredytu wynosiła 2,79%. Natomiast marża dla kredytów frankowych ustalona została na poziomie ok.1,5%, co pozwoliło na uzyskanie oprocentowania kredytu na poziomie ok. 4,2%.

Porównując oprocentowanie dla kredytu, który był w tym samym czasie spłacany w złotówkach, stawka ta wynosiła ponad 6,66%, a średnia marża ok. 1,5%, co kształtowało oprocentowanie na poziomie ok. 8%. Mieliśmy wtedy do czynienia z dużą różnicą między spłatą raty w kredycie we frankach a ratą w złotówkach.

Popularność kredytu we frankach rośnie

Kredyty we frankach zabierały najczęściej osoby, które nie miały dostatecznej zdolności kredytowej, by uzyskać go w złotówkach. Nikt nie spodziewał się jednak, że kurs franka z dnia na dzień wyniesie aż tyle.

U wielu osób miała miejsce sytuacja, gdzie wartość kredytu była wyższa niż wartość samej hipoteki. Tym sposobem osoby z kredytem frankowym znalazły się w sytuacji, w której były winne bankowi nawet 80% więcej, niż faktycznie pożyczyły.

Nikt nie mógł przewidzieć skali ryzyka, nie wiadomo, jak sytuacja frankowiczów będzie wyglądała w najbliższych latach. W roku 2019 frankowicze powinni jak najszybciej wystąpić o należne im zwroty, ponieważ przedawnienie ich roszczeń wynosi 10 lat.

Każdy przypadek jest indywidualny i najlepszym rozwiązaniem jest zwrócenie się o pomoc do kancelarii odszkodowawczej, która zajmuje się takimi sprawami w sposób profesjonalny. Liczy się szybkie działanie, ponieważ z każdym kolejnym dniem nadpłacone raty w przeszłości ulegają przedawnieniu i działa to na korzyść banków.

źródło: materiały własne redakcji

źródło: materiały własne redakcji

Rząd- czy jest w stanie pomóc?

Na razie, rząd nie zamierza wprowadzić żadnej ustawy, która w konkretny sposób pomogłaby osobom, które posiadają kredyt we frankach. Muszą więc radzić sobie one same i korzystać z narzędzi, które najczęściej oferują im kancelarie odszkodowawcze.

Według wyliczeń w roku 2016 klienci złożyli reklamację do banków ponad 725 000 razy. Rok później tendencja ta była podobna, liczba odwołań wyniosła 715 200. Obecna partia rządząca w 2015 roku mocno postulowała, że pomoc frankowiczom jest czymś, co leży w gestii państwa, że banki powinny automatycznie przewalutować kredyt na kurs franka szwajcarskiego z dnia zaciągnięcia kredytu.

Przygotowywana ustawa została jednak odrzucona w pierwszym czytaniu. Projekt miał obejmować umowy kredytowe, które zostały zawarte od 1 lipca 2000 r. do wejścia w życie tzw. ustawy antyspreadowej (26 sierpnia 2011 r.).

Reklamacje są częstą formą, którą wykorzystują klienci banków, ponieważ jest to ich przywilejem. Klient posiadający kredyt frankowy jest klientem świadomym i zna swoje prawa oraz wie, jakich używać narzędzi do odzyskania swoich pieniędzy.

Jeśli reklamacja nie przyniesie oczekiwanego skutku, to kolejnym rozwiązaniem jest dla niego dalsze postępowanie polubowne z udziałem Rzecznika Finansowego i Komisji Nadzoru Finansowego lub wystąpienie na drogę sądową.

Frankowiczu, zapamiętaj to!

Osoba posiadająca kredyt we franku musi pamiętać o kilku sprawach, gdy chce wystąpić o należne jej odszkodowanie. Przede wszystkim, nieopłacalne jest składanie pozwów zbiorowych, których rozpatrzenie trwa dłużej niż jednej umowy z bankiem, która jest prostsza niż kilkadziesiąt umów, o różnym stopniu trudności.

Z roku na rok rośnie liczba kredytobiorców, którzy otrzymują pozytywne decyzje sądów w związku ze swoim kredytem. Do tego czasu opublikowano już kilkadziesiąt pozytywnych wyroków sądów, gdzie banki miały jasno nakazane, żeby wypłacić swoim klientom nadpłacone raty, które zostały naliczone niezgodnie z niedozwolonymi klauzulami.

Umowa z bankiem jest najistotniejszym dokumentem, który musimy przedstawić. Najlepiej załączyć niezbędne aneksy, jeśli takowe są. Również bank w swojej bazie ma dokumenty, które zaświadczą, że taki kredyt został nam udzielony. Jest to przydatne rozwiązanie, zwłaszcza dla osób, którym zaginęła umowa kredytowa.

Co do wspomnianych wcześniej aneksów, to mogą zawierać najwięcej niezgodnych zapisów i całkowicie zmienić wówczas umowę kredytową. Banki jakiś czas temu próbowały przekształcić je tak, żeby w ten sposób całkowicie zniwelować zapisy, które znalazły się w umowach pierwotnych. Oraz żeby chronić przede wszystkim swoje interesy i ochronić się przed roszczeniami.

Niektóra część aneksów może całkowicie zablokować uzyskanie kwot, o które starają się frankowicze. Na podstawie dokumentów można oszacować prawdopodobną kwotę, jaka zostanie wypłacona, lecz każdy przypadek jest indywidualny i trzeba się liczyć z tym, że dopiero po dokładnej analizie będzie możliwe podanie faktycznej kwoty odszkodowania.

Skorzystaj z pomocy kancelarii odszkodowawczej

Obecnie na rynku działa kilkadziesiąt kancelarii odszkodowawczych, które specjalizują się w doraźnej pomocy frankowiczom. W niektórych z nich powołane są specjalne pododdziały odpowiedzialne za konkretne sprawy wybranych banków. Jedna z większych kancelarii w Polsce wprowadziła do swojej oferty produkt, którym jest odzyskiwanie kwot nadpłaconych kredytów frankowych.

Te mniejsze działają w podobny sposób, ale nie mają już tak dużego zasięgu, gdy weźmiemy pod uwagę ilość wygrywanych spraw. Dlatego lepiej powierzyć swoją sprawę większej kancelarii z wysoką opinią.

Małe kancelarie są bardziej wyspecjalizowane i zajmują się głównie odzyskiwaniem nadwyżki z kredytów frankowych. Na popularności zyskuje również korzystanie z usług prawnych indywidualnego prawnika. Jest to jednak droższe świadczenie niż w przypadku kancelarii odszkodowawczych.