W końcu zapadła oczekiwana od wielu miesięcy decyzja Trybunału Sprawiedliwości Unii Europejskiej w sprawie polskich kredytobiorców frankowych. Jakie jest sedno tego wyroku? Co powinni zrobić Frankowicze?

Jakie są najważniejsze tezy wyroku TSUE?

Zgodnie z wyrokiem unijnego Trybunału sąd krajowy nie powinien uzupełniać luki w umowie, która jest spowodowana wykreśleniem zapisu uznanego za niedozwolony. Co istotne, o kształcie umowy po wyroku powinna decydować wola konsumenta.

W przypadku, gdy konsument domaga się, aby umowa z bankiem na kredyt CHF została unieważniona, to sąd jest zobowiązany wziąć to pod uwagę, nawet jeśli są podstawy do utrzymania jej w mocy.

Orzeczenie TSUE wskazuje, że zadaniem sądu powinna być ocena, czy umowa kredytowa może dalej funkcjonować, jeśli dany zapis jest uznany za abuzywny i zostałby wyeliminowany z umowy.

Treść tego orzeczenia, tak jak się zresztą spodziewano, jest zgodna z przedstawioną w maju br. opinią Giovanniego Pitruzella, rzecznika generalnego Trybunału. Frankowicze TSUE, a konkretnie wydany przez niego wyrok, traktują jak "bilet do nieba", a eksperci apelują o składanie pozwów w sądzie.

O co z bankiem mogą walczyć Frankowicze?

Około 15 lat temu w ofertach banków pojawiły się kredyty frankowe, które jednak nie miały klasycznej konstrukcji kredytów walutowych, a jedynie je przypominały. Były to oczywiście o kredyty indeksowane i denominowane, gdzie szwajcarska waluta była obecna tylko na papierze. Więcej o specyfice kredytów we frankach tutaj: https://helpfind.pl/kredyty-frankowe

źródło: materiały własne redakcji

Konsument w rzeczywistości otrzymywał i spłaca kredyt w złotych (kredyt indeksowany) albo kredyt był wypłacony we franku, ale spłata ma miejsce w polskiej walucie (kredyt denominowany). Ponadto, banki często stosowały także własną tabelę kursu CHF.

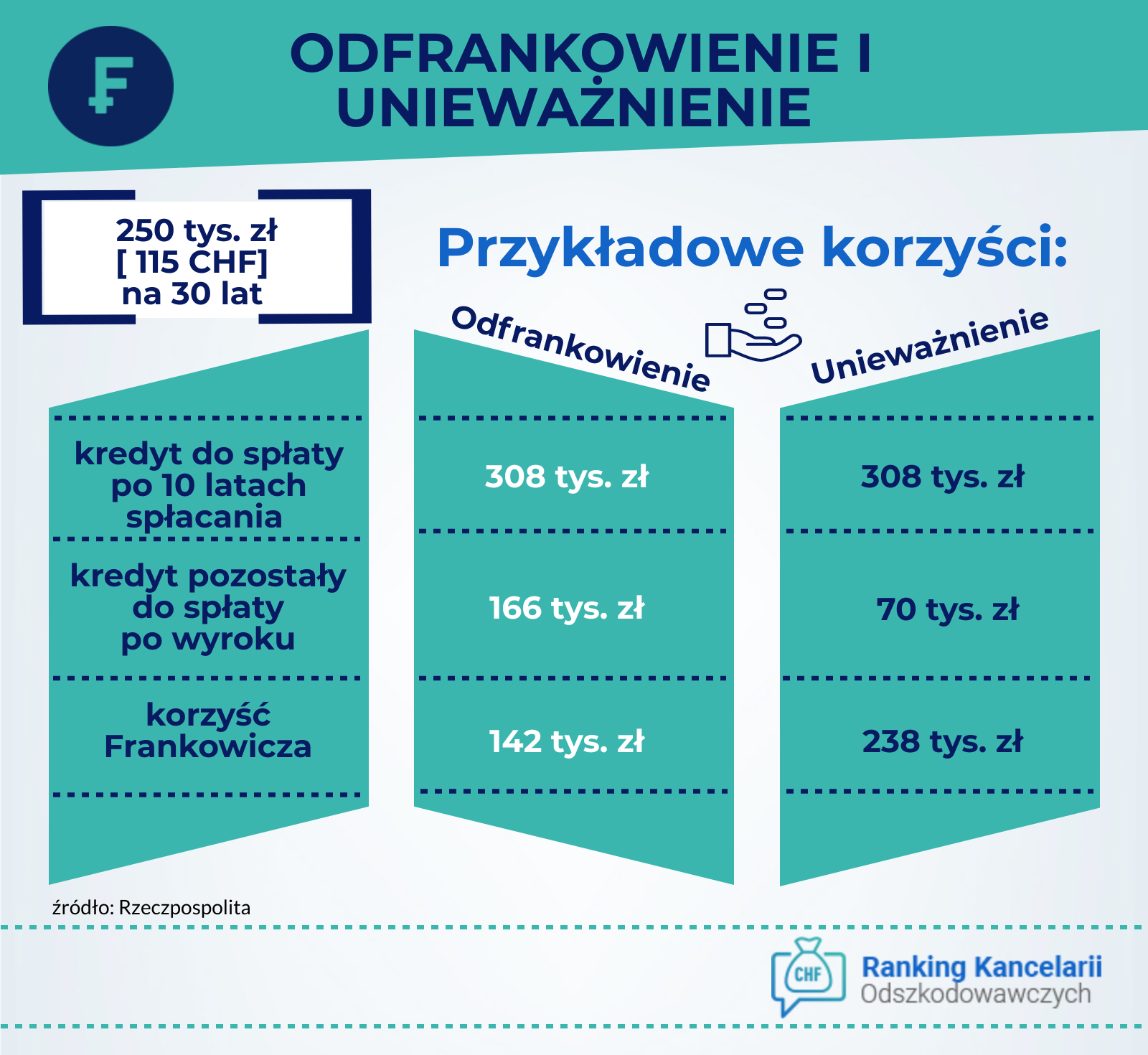

W przypadku tego rodzaju zobowiązań można oczekiwać dwóch rozstrzygnięć: unieważnienia całej umowy albo “odfrankowienia”, czyli wykreśleniu z niej niedozwolonej klauzuli i pozostawieniu złotówkowej umowy w mocy opartej o oprocentowanie LIBOR.

Pierwsze rozwiązanie oznacza, że wartość kredytu jest od nowa przeliczana, co powoduje obniżenie salda kredytu oraz zwrot nadpłaconych rat. Jeśli, z kolei umowa ulega unieważnieniu, to wówczas ma miejsce wzajemne rozliczenie stron.

Jak decyzja TSUE wpłynie na sytuację Frankowiczów?

Wyrok Trybunału z pewnością zachęci osoby spłacające kredyty frankowe do walki o zmianę warunków jego spłaty. Bez cienia wątpliwości jest ona pozytywna dla Frankowiczów i w znaczący sposób ma wpłynąć na polskie orzecznictwo.

Zdaniem wielu specjalistów trudno się spodziewać, że sądy będą wydawać wyroki, które nie będą tożsame z wyrokiem unijnego Trybunału. Co więcej, wiele toczących się postępowań zostało zawieszonych do chwili ogłoszenia orzeczenia sądowniczej instytucji Unii Europejskiej.

Sprawy frankowe nie są jednak proste, czy jednoznaczne. Argumenty ściśle prawne to jedno, ale na sądowej sali spierają się również twierdzenia z innych sfer takich jak: bankowość czy gospodarka. Istotne jest zatem powierzenie sprawy profesjonaliście, który ma doświadczenie w walce z bankami. Wybór kancelarii frankowej także nie jest łatwy, a po wyroku TSUE ofert prawdzenia spraw nie brakuje.

Ile można odzyskać od banku?

W składanym pozwie konieczne jest wskazanie wysokości dochodzonego roszczenia. Jeśli domagamy się, aby umowa kredytowa została unieważniona, to kwota ta jest sumą wszystkich dotychczas wpłaconych rat kredytu, prowizji oraz innych opłat uiszczonych przez kredytobiorcę.

Natomiast w przypadku tzw. odfrankowienia należne raty kredytu wylicza się z odnoszenia się do kursu szwajcarskiej waluty, ale jednocześnie przy zachowaniu m.in. korzystnej stopy oprocentowania LIBOR.

Po czym ma miejsce obliczenie różnicy pomiędzy sumą rat uregulowanych przez Frankowicza, a należnych - wyliczonych z wyłączeniem zastosowania kursu CHF. Różnica ta jest wysokością roszczenia.

Wyliczenie, ile powinno wynosić roszczenie jest skomplikowane, dlatego lepiej to zlecić specjaliście. Warto też wiedzieć, że do prawidłowego obliczenia wysokości roszczenia niezbędne jest złożenie wniosku do banku o przedstawienie historii kredytu. Za wydanie tego zaświadczenia często pobierana jest opłata.

Po jakim czasie sprawa się przedawnia?

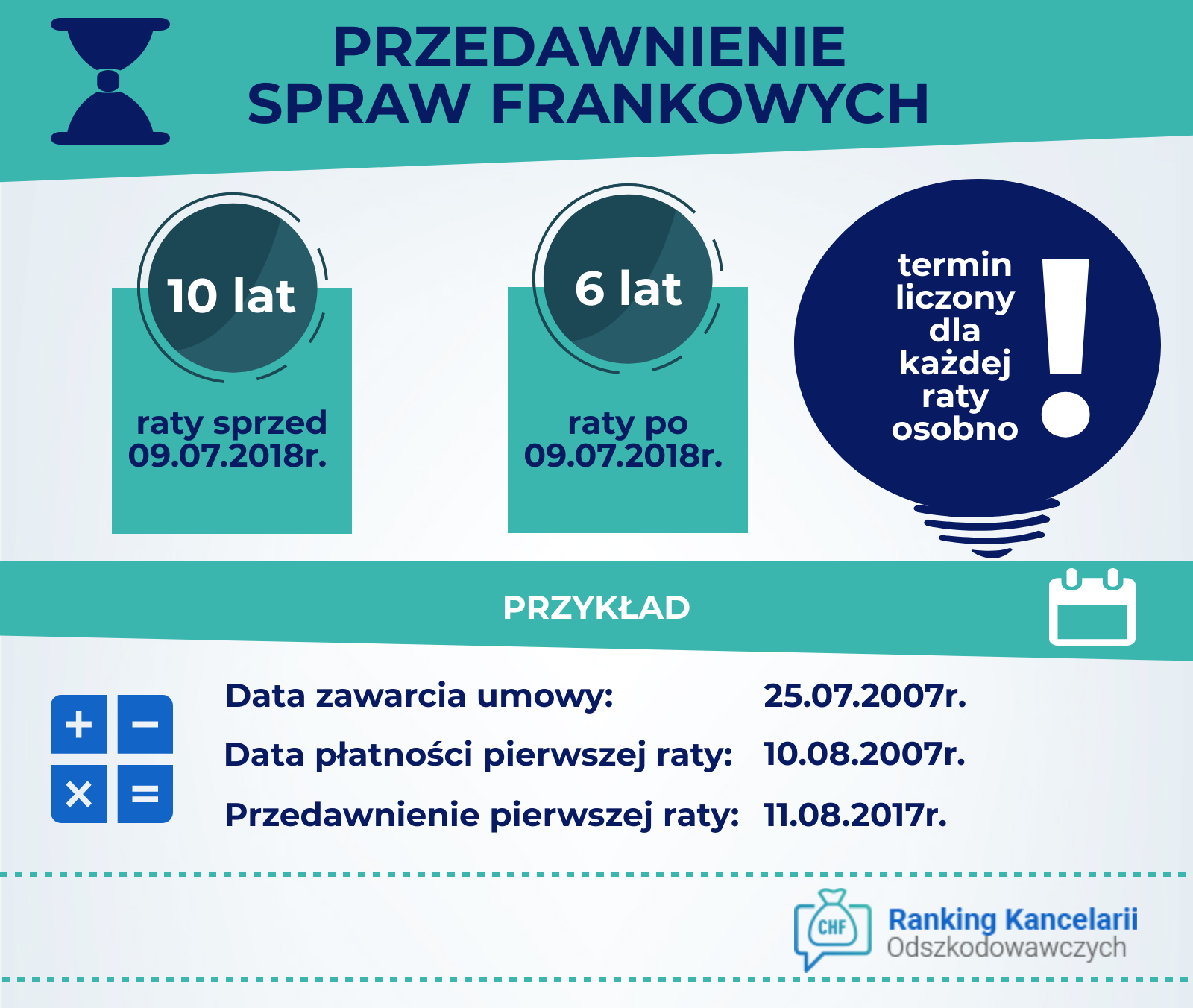

Decyzji o pozwaniu banku nie warto nieustannie odwlekać w czasie. Trzeba pamiętać, że roszczenie to ma majątkowy charakter, a więc zastosowanie ma tu instytucja przedawnienia.

W przypadku umów kredytowych, w których znalazła się niedozwolona klauzula waloryzacyjna, okres ten wynosi 10 lat. Co istotne, przedawnienie biegnie osobno dla każdej raty kredytu, a nie od daty zawarcia umowy.

źródło: materiały własne redakcji

Od 09.07.2018 r. obowiązuje nowelizacja przepisów kodeksu cywilnego, która spowodowała skrócenie ogólnego terminu przedawnienia z 10 na 6 lat. Dotyczy ona jednak roszczeń dot. spłaty rat dokonywanych po nowelizacji.

Inaczej wygląda termin przedawnienia dla kredytowych umów, które zostały wypowiedziane przez bank z uwagi na zaprzestanie przez kredytobiorców spłaty zadłużenia.

W takiej sytuacji kredyt jest postawiony w stan wymagalności i od tego momentu liczy się 3-letni okres przedawnienia dla rat niewymagalnych przed wypowiedzeniem umowy.

Aby sprawa nie uległa przedawnieniu, należy przerwać bieg terminu przedawnienia. W praktyce należy złożyć pozew albo wniosek o zawezwanie do próby ugodowej. O tym jak przerwać bieg przedawnienia można się dowiedzieć tutaj: https://helpfind.pl/blog/przerwanie-biegu-przedawnienia-kredytu,499

Warto jednak mieć na uwadze, że samo złożenie pozwu czy wniosku nie oznacza, że termin ten został skutecznie przerwany. Istotnych jest kilka kwestii, m.in. właściwa forma prawna.